会计分录

会计概念可以通过以下示例来解释:我们将以“茶摊”作为公司,看看如何为业务登记会计分录。

Mama(茶摊老板)投资25000卢比开展业务。此项业务为在超市“Super Bazaar”中租赁一个摊位, 并且开展售卖奶茶的业务。

1. 投资

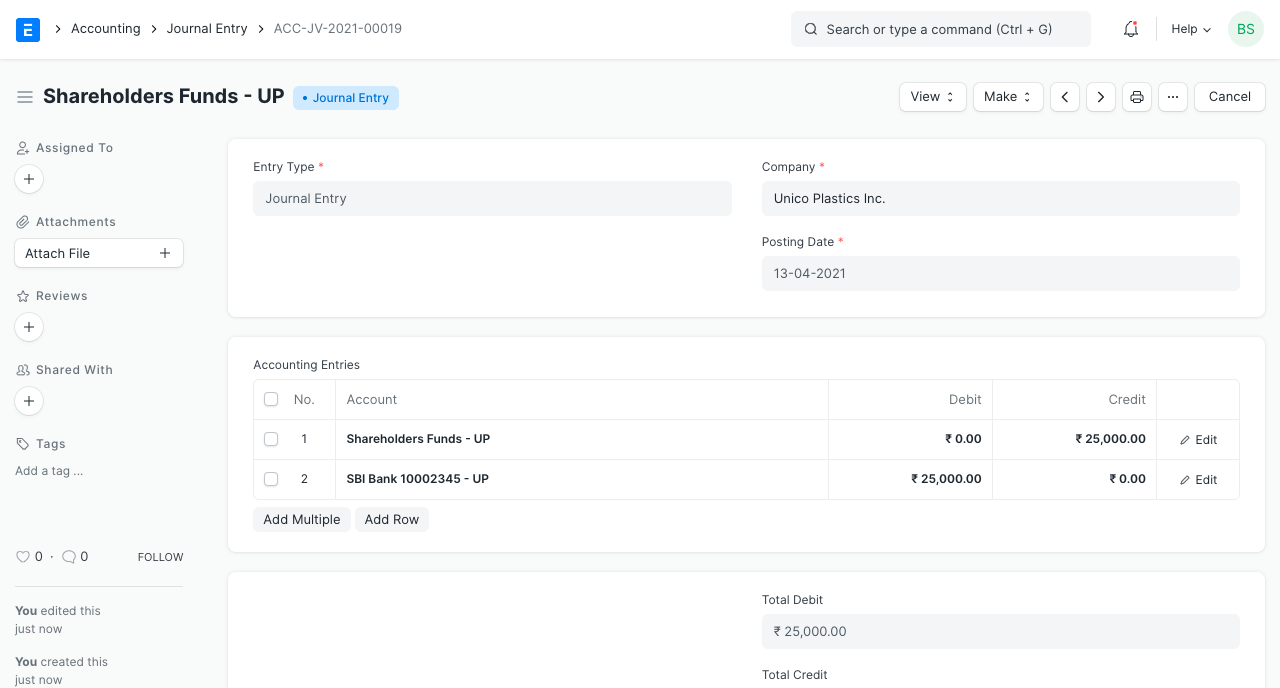

Mama 投资了25000卢比在公司里,希望能获得一些利润。换句话说,公司有责任在未来支付25000卢比给妈妈。因此,“Mama”账户是一个负债账户,并且被记为贷方。由于投资,公司的现金余额将增加。“现金”对于公司而言是一种资产,并且会被计入借方。

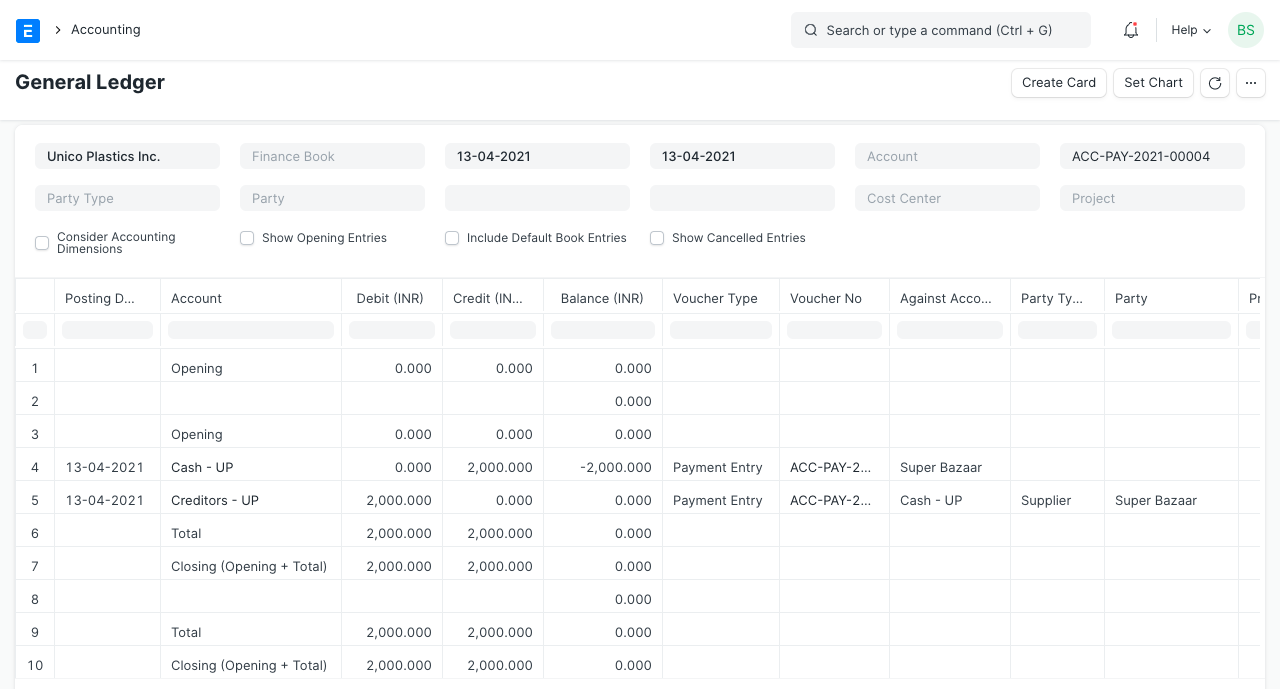

该公司需要立即购买设备(炉子、茶壶、杯子等)和原材料(茶叶、糖、牛奶等)。他决定从最近的超市“Super Bazaar”购买它们,其所有者是他的朋友,以便他获得一些信用。设备花费了2800卢比,原材料花费了2200卢比。他支付了总成本5000卢比中的2000卢比。这可以使用ERPNext中的付款登记记录下来。

2. 资产

设备是“固定资产”(因为它们有很长的使用寿命),原材料是“流动资产”(因为它们用于日常业务)公司的。所以,“设备”和“手头库存”的账户已经被借记以增加价值。他支付了2000元,所以“现金”账户将减少这个金额,因此被贷记,并且他有责任向“Super Bazaar”支付3000卢比,所以Super Bazaar将被贷记3000卢比。

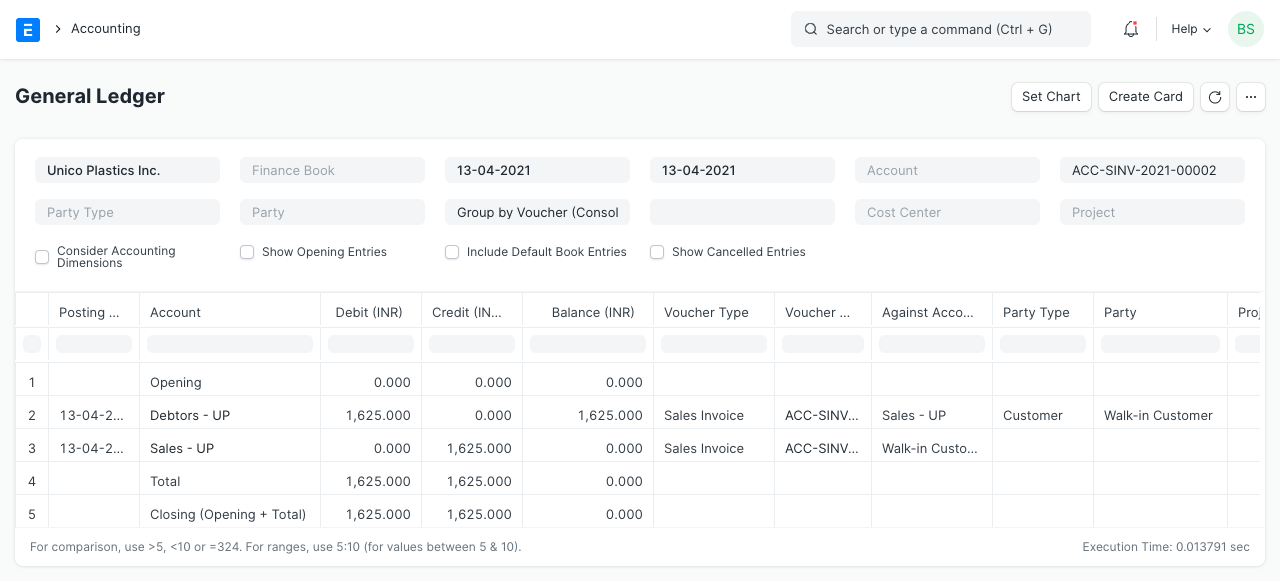

Mama(管理所有条目)决定在每天结束时进行销售记录,以便他可以分析每日销售情况。在第一天结束时,茶摊卖出325杯茶,获得1625卢比的净销售额。店主高兴地记录下了他的第一天销售额。

3. 收入

收入已经记在“茶销售”账户中,该账户已被贷方增加价值,并且同样的金额将被借方记入“现金”账户。假设制作325杯茶需要花费800卢比,因此,“手头库存”将减少800卢比(贷),相同金额的支出将在“销货成本”账户中记录。

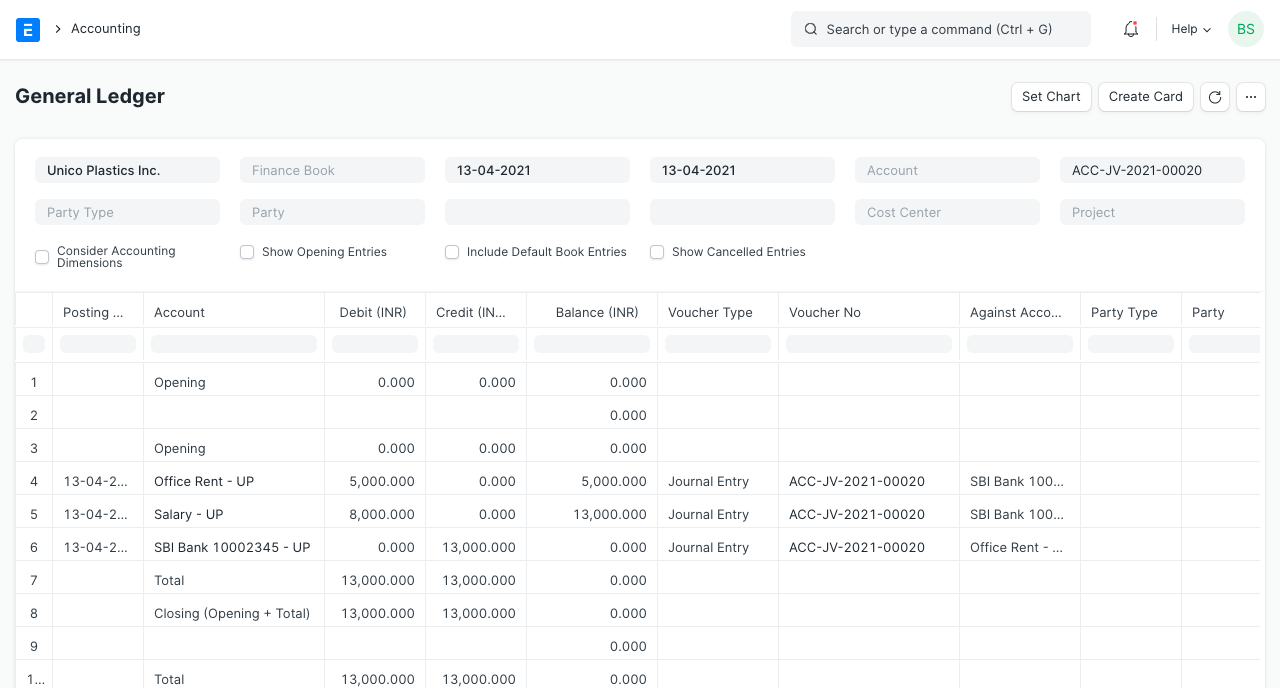

月底,公司支付了摊位租金(5000卢比)和一名从第一天开始就加入的员工薪水(8000卢比)。

4. 确认损益

随着时间的推移,公司为业务购买了更多原材料。一个月后,他会将利润记录在“资产负债表”和“损益表”中以平衡账目。利润属于Mama而不是公司,因此对于公司来说是一项负债(必须向Mama支付)。当资产负债表不平衡时, 即借方不等于贷方,利润尚未被确认。要确认利润,必须重置损益账户。将未分配利润转移到负债帐户,并重新开始计算损益。这可以使用 期末结账完成。

备注:公司的净销售额和支出分别为40000卢比和20000卢比。因此,公司获得了20000卢比的利润。为了进行利润记账条目,“收益或亏损”帐户已被借记,“资本帐户”已被信用记入。公司的净现金余额为44000卢比,并且有价值1000卢比的一些原材料可用。